سه شنبه 04 مهر 1402

سه شنبه 04 مهر 1402

در گیر و دار حدس گمانهای بسیار در باب اینکه آیا فدرال رزرو آمریکا نرخ بهره را، این ماه هم بالا خواهد برد یا به پایان رالی افزایش نرخ بهره رسیدیم، مقالهایی در باب اینکه آستانه افزایش نرخ بهره در یک اقتصاد تا کجا میتواند ادامه پیدا کند، منتشر شده است که مطالعه آن خالی از لطف نیست.

تاثیر افزایش نرخ بهره بر اقتصاد چیست؟

ما در این پست استدلال می کنیم که با توجه به تحقیقات اخیر، پاسخ به این سوال تا حد زیادی، بستگی به آسیب پذیری سیستم مالی دارد. ما آسیبپذیری مالی را با استفاده از یک مفهوم جدید اندازهگیری میکنیم: r** (نرخ بهره ثبات مالی)

و نشان میدهیم که از نظر تجربی، حساسیت اقتصاد نسبت به شوکها در زمانیکه شکاف بین r** و نرخ بهره فعلی، کوچک یا منفی است، بیشتر است.

محدودیت های مالی و واکنش به شوک های کلان اقتصادی

آسیب پذیری مالی و شکنندگی اقتصاد کلان (حساسیت اقتصاد به شوک ها) چه ربطی به یکدیگر دارند؟

یکی از درسهای کلیدی از ادبیات مالی کلان در بیست و پنج سال گذشته که با آثار اصلی برنانکه، گرتلر، و گیلکریست و کیوتاکی و مور شروع شد، و بعد ها با مشارکتهای کریشنامورتی و برونرمایر و سانیکوف ادامه یافت، این است که این دو مفهوم بسیار به هم مرتبط هستند. دلیل این ارتباط چیزی است که بن برنانکه و همکارانش مکانیسم شتاب دهنده مالی نامیده اند.

برای درک ایده شتاب دهنده مالی، موردی را در نظر بگیرید که در آن واسطه ها با مقدار اهرمی که می توانند داشته باشند، با اهرمی که به عنوان نسبت دارایی ها به حقوق صاحبان سهام تعریف می شود، محدود می شوند. یک شوک اقتصادی نامطلوب که باعث کاهش قیمت دارایی ها می شود، اهرم را افزایش می دهد زیرا ارزش حقوق صاحبان سهام به نسبت بیشتر از ارزش دارایی ها کاهش می یابد. افزایش در نتیجه اهرم، واسطه ها را وادار می کند تا دارایی ها را بفروشند تا اهرم خود را کاهش دهند و محدودیت را برآورده کنند. به نوبه خود، چنین فروش هایی فشار نزولی بیشتری بر قیمت دارایی وارد می کند و اهرم را بیشتر می کند. اینها دینامیک فروش آتش است که در طول بحران اتفاق می افتد. جنبه واقعی این تحولات مالی این است که واسطهها کمتر قادر به تامین مالی هزینههای سرمایهگذاری جدید هستند، که باعث کاهش تقاضای کل و قیمت داراییها میشود. دلیل استفاده از کلمه "شتاب دهنده" نیز همین است. با این حال، اگر سیستم مالی آسیب پذیر نباشد یا به عنوان مثال، اگر اهرم پایین باشد احتمال راه اندازی این شتاب دهنده کمتر است.

اندازه گیری جدید آسیب پذیری سیستم مالی

چگونه بفهمیم سیستم مالی چقدر آسیب پذیر است؟

اگر آسیبپذیری با یک متغیر اندازهگیری میشد، سیاستگذاران و تنظیمکنندهها فقط باید آن یک متغیر را زیر نظر میداشتند تا بدانند یک سیستم مالی چقدر آسیبپذیر است. اما در عمل، آسیب پذیری مالی چند وجهی است و از این رو ارزیابی آن دشوار است. تستهای استرس معروف یکی از راههای غیرمستقیم ارزیابی آسیبپذیری هستند به این صورت که اقتصاد را در معرض یک شوک فرضی بزرگ (مثلاً مشابه بحران مالی) قرار دهید و از خود بپرسید که آیا سیستم مالی میتواند آن را تحمل کند یا نه؟ نتیجه آزمون استرس دودویی است: یعنی اگر سیستم مالی وارد یک بحران شود، یک و اگر وارد بحران نشود صفر نمره میگیرد.

در این تست، بحران به عنوان وضعیتی از جهان تعریف میشود که در آن محدودیتهای خاصی الزامآور میشوند. ( برای مثال مقدار سرمایه از حد نصاب کمتر میشود)

ایده r** شبیه به تست استرس است، با این تفاوت که اندازه شوک ثابت نیست. این سوال مطرح میشود که: سیستم مالی قبل از ورود به یک بحران چقدر می تواند به نرخ های بهره واقعی ضربه وارد کند؟ حال اگر مقدار این شوک را به سطح فعلی نرخ های بهره واقعی اضافه کنیم r** را پیدا کرده ایم.

اگر سیستم مالی قوی و مستحکم باشد r**) بسیار بالاتر از نرخ های بهره واقعی فعلی( شوک بسیار بزرگی برای ایجاد یک بحران مالی لازم است. در مقابل اگر سیستم بسیار شکننده باشد، r**)بسیار نزدیک به نرخ های فعلی ( یک افزایش کوچک در نرخ ها کافی است تا یک بحران مالی رخ دهد. به طور خلاصه، شکاف بین r** و نرخ های واقعی فعلی یک نتیجه گیری خلاصه شده از میزان آسیب پذیری های مالی ارائه می دهد. یکی از ویژگیهای خوب این روش اندازهگیری این است که به وضوح با ابزار کلیدی سیاست های بانکهای مرکزی، یعنی نرخ بهره، ارتباط دارد.

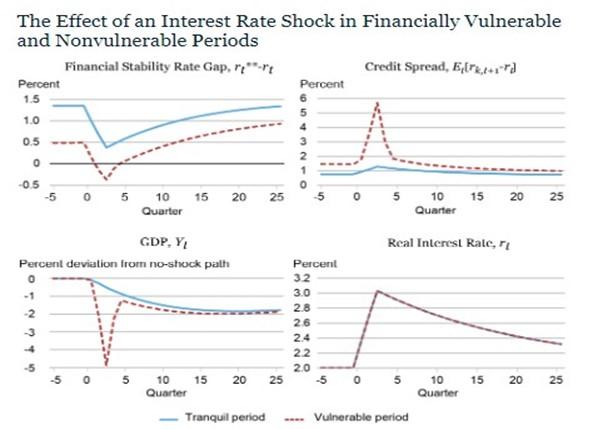

دوره های آسیب پذیر مالی و غیرآسیب پذیر

نمودار زیر پاسخ اسپردهای اعتباری و تولید را به افزایش یک درصدی در نرخ های بهره واقعی در مدل مورد نظر ما نشان می دهد. خطوط آبی نشان دهنده پاسخ ها در یک دوره آرام در اقتصاد است. این شوک یک درصدی ناشی از ساخت و ساز است و به اندازه کافی بزرگ نیست تا اقتصاد را به سمت منطقه بحرانی سوق دهد، و شکاف r**-r در کل مثبت باقی می ماند. هنگامی که اقتصاد به منطقه ناپایدار مالی نزدیک تر است، خط چین قرمز پاسخ ها را نشان می دهد. در این حالت، افزایش ۱درصدی نرخ بهره کافی است تا مکانیسم شتاب دهنده مالی راه بیفتد و واکنش اسپرد و تولید به شوک بسیار بزرگتر است.

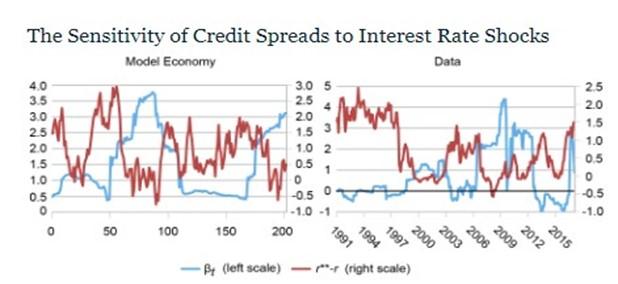

حساسیت به نرخ بهره

یک نتیجه کلیدی این است که هر چه شکاف r**-r متمایل به صفر یا منفیتر باشد، شرایط مالی که در اینجا با اسپرد نشان داده میشود، واکنش بیشتری به شوک نرخ بهره نشان میدهد. پانل سمت چپ نمودار زیر، حساسیت اسپردها به شوک های نرخ بهره (βt) را در مدل ترسیم می کند که با رگرسیون های rolling با استفاده از سری های زمانی تولید شده توسط مدل محاسبه شده است. جای تعجب نیست که مطابق آنچه در پانل سمت راست نشان داده شده است، این حساسیت با شکاف، همبستگی منفی دارد و این در داده ها نیز صادق است.

منبع: فدرال رزرو نیویورک

بررسی اینکه چطور میتوان USD/JPY را هوشمندانه معامله کرد

املاک و مستغلات، بحران یا بخش فراموش شده در اقتصاد چین

روابط اقتصادی بین استرالیا و نیوزلند تاریخی طولانی دارند

قیمت طلا یکی از مسائل مهم در اقتصاد جهان و تحت تأثیر عوامل مختلف است

صندوق سرمایهگذاری XFXFUND با شعار حفظ سرمایه "سپس کسب درآمد"، براساس آخرین فناوری سیستمهای مالی، کسب سود حداقل 60 درصد سالیانه به صورت دلاری را با سادهترین و ایمنترین شکل ممکن همراه با ایجاد طرحهای سرمایهگذاری برای کاربران ایرانی ایجاد نموده است