سه شنبه 23 آبان 1402

سه شنبه 23 آبان 1402

در این مقاله برای درک مفهوم پایه پولی، مفاهیمی مثل عرضه پول و ضریب فزاینده پولی را تعریف کرده و به بیان این میپردازیم که چه تفاوتی میان عرضه پول و پایه پولی وجود دارد و همچنین ضریب فزاینده چطور به پایه پولی قدرت میدهد. در نهایت با بررسی انواع پول به تعریف ملموستری از پایه پولی خواهیم رسید.

یکی از مفاهیم خیلی مهم در اقتصاد، کانسپت عرضه پول/Money Supply میباشد که به کل موجودی پول در گردش در یک اقتصاد اشاره دارد. این پول در گردش، شامل: سکه، اسکناسهای چاپی، پولهای موجود در حسابهای سپرده و سایر داراییهای نقدی است.

بخشی از میزان کل عرضه پول یک کشور است که دارای بالاترین قابلیت نقد شوندگیست و از آن بهعنوان پول پر قدرت هم یاد میشود. چرا؟

زیرا به دلیل ضریب فزاینده پول، هرگونه افزایش در آن منجر به افزایش چند برابری در کل عرضه پول میشود.

معیاریست که به ما نشان میدهد، بانک مرکزی چند برابر سپردهای که در اختیار داشته، پول خلق کرده است. این مقدار معکوس میزانی از سپرده هاست که بانکها موظف به نگهداری میباشند که به آن نسبت ذخیره قانونی گفته میشود. برای درک بهتر این مفاهیم، یک مثال را باهم بررسی میکنیم.

یک بانک با نسبت ذخیره قانونی ۱۰٪ را در نظر بگیرید. اگر فردی مبلغ ۱۰ دلار را در این بانک به فرم سپرده قرار دهد، بانک ۱۰٪ این پول یعنی مبلغ ۱ دلار را به فرم ذخیره و ۹ دلار را به فرم تسهیلات در اختیار دیگران قرار میدهد. حال فرض کنید همان ۹ دلار دوباره و از طریق فرد دیگری به بانک برای سپرده کردن برگردد. باز هم بانک مورد نظر موظف است تا مبلغ ۰.۹ را پیش خود نگه داشته و باقی مبلغ یعنی ۸.۱ را به فرم وام و تسهیلات در اختیار دیگران قرار بدهد. اگر این داستان تا انتها ادامه بیابد و مبالغ تسهیلات باهم جمع شوند خواهیم دید که در نهایت مبلغ ۱۰۰ دلار داریم که برابرست با حاصل ضرب ضریب فزاینده در پایه پولی. (در اینجا ضریب فزاینده از معکوس نرخ ذخیره قانونی بدست آمد که ۱۰ بوده و پایه پولی همان ۱۰ دلار ابتدای کار میباشد). بنابراین یک بانک با نسبت ذخیره قانونی ۱۰٪ میتواند ۱۰ برابر پایه پولی خود، پول خلق کند.

این مساله به این دلیل اتفاق میافتد که مجموع کلیه سپرده ها و ذخایر قانونی نظام بانکی یک سری هندسی همگرا با قدر نسبت 1-RR است که مجموع تمام جملات آن میشود B/RR. (که در آن B همان پایه پولی میباشد)

پولی که بانک مرکزی چاپ میکند میتواند بارها و بارها در خود بانک سپرده گذاری شده و بارها و بارها به فرم تسهیلات خارج شود. پس پولی که از طرف بانک مرکزی انتشار پیدا میکند، میتواند به شکل فزاینده ای توسط بانک ها رشد کند که به مقدار آن ضریب فزاینده پولی گفته میشود.

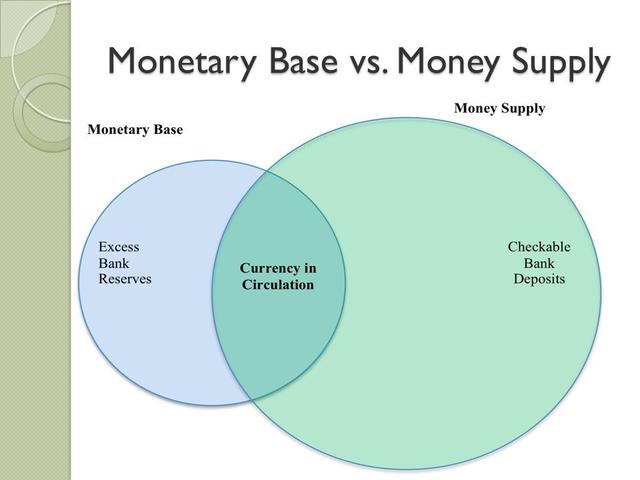

بنابراین پایه پولی به تمام نقدینگی ذخیره شده و در گردش یک اقتصاد که متشکل است از پولهای دست مردم و سپرده حساب های بانکی است، گفته میشود. در واقع پایه پولی، کل پول نقد، شامل اسکناس و سکه، سپرده های بانکی و همه وجوهی است که توسط بانکهای تجاری در بانک مرکزی ذخیره شده است و به عبارتی میشود حاصل جمع خالص داراییهای خارجی و داخلی بانک مرکزی است. یعنی تمام پولی که مستقیما توسط خود بانک مرکزی خلق شده است.

پول در گردش هر چیزی است که نزد عموم مردم نگهداری میشود و مورد استفاده قرار میگیرد درحالیکه ذخایر به سپردههای بانکهای تجاری و هر پولی که در ذخایر این موسسات در بانک مرکزی نگهداری میشود، اطلاق میگردد.

یکی از وظایف مهم بانک مرکزی، تعیین میزان بهینه پایه پولی میباشد. در عملیات بازار باز، بانک مرکزی با خرید و فروش اوراق قرضه دولتی در بازار بدهی آزاد، پایه پولی را کنترل میکند و همچنین این امکان را دارد که با تغییر دادن آن، بر قدرت وام دهی بانک ها اثر گذاشته و عرضه پول را نیز تغییر بدهد.

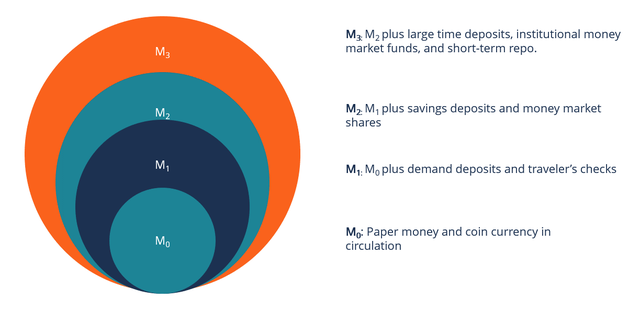

یک دسته بندی ساختاری در انواع پول وجود دارد که به فرم زیر است:

مقدار M0:

به پول با بیشترین نقدشوندگی گفته میشود که شامل تمام اسکناس ها و سکه های موجود میباشد.

مقدار M1:

حسابهای دیداری را نیز شامل میشود که آن دسته از حسابهای بانکی میباشند که میتوان بصورت آنی به آن دسترسی داشت مانند چکهای مسافرتی که دارای نقد شوندگی کمتری نسبت به M0 هستند.

مقدارM2:

علاوه بر M0 و M1 شامل حسابهای کوتاه مدت بانکها و صندوقهای پولی میشود.

مقدارM3:

همچنین به موارد قبلی حسابهای بلند مدت که سررسید بالای ۱ سال دارند و داراییهای بلند مدت مانند زمین و املاک را اضافه میکند که دارای کمترین میزان نقد شوندگی هستند.

گاهی برای درک بهتر پایه پولی آن را برابر با مجموع M0 & M1 قرار میدهند.

بنابراین پایه پولی یک کشور کل مقدار پولی است که بانک مرکزی آن کشور ایجاد می کند، که این شامل هر پولیست که چاپ میشود و در گردش است و همچنین هر پولی که در ذخایر بانکهای تجاری نگهداری میشود. این پایه همچنین شامل پول ذخیره شده توسط بانکها در بانک مرکزی میشود.

صندوق سرمایهگذاری XFXFUND با شعار حفظ سرمایه "سپس کسب درآمد"، براساس آخرین فناوری سیستمهای مالی، کسب سود حداقل 60 درصد سالیانه به صورت دلاری را با سادهترین و ایمنترین شکل ممکن همراه با ایجاد طرحهای سرمایهگذاری برای کاربران ایرانی ایجاد نموده است